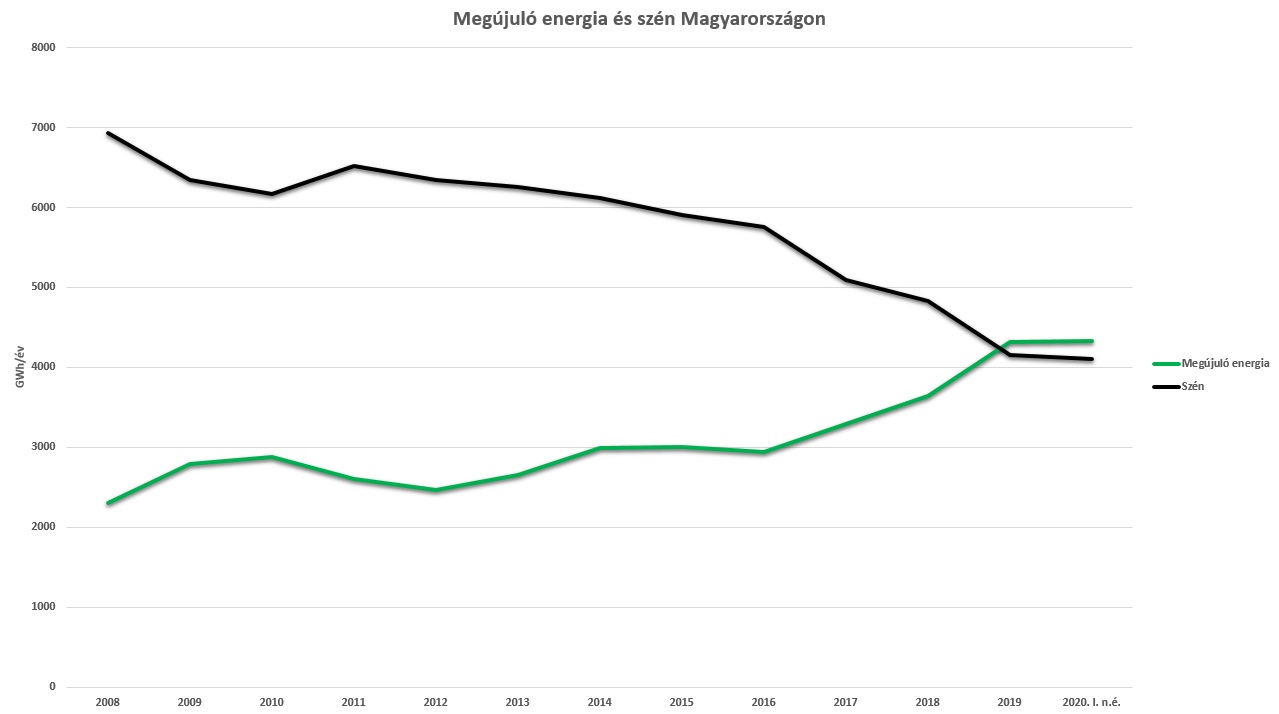

A Napenergia 20% növekedéssel (Y/Y) 3,34%-os arányt ért el, miközben a teljes áramtermelés stagnált.

Változás 2019 év végéhez képest:

A Napenergia 20% növekedéssel (Y/Y) 3,34%-os arányt ért el, miközben a teljes áramtermelés stagnált.

Változás 2019 év végéhez képest:

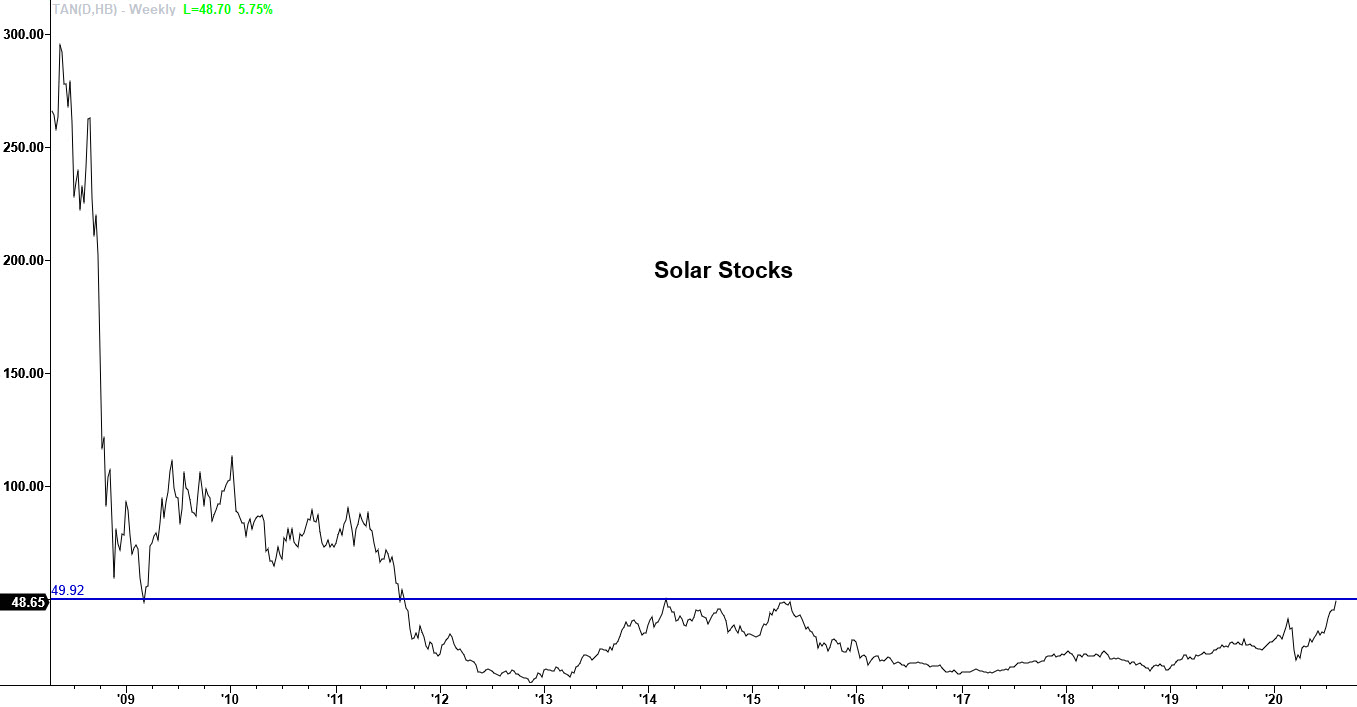

A napenergia cégek részvényei 6 éve nem látott magasságokban vannak. Ha áttörik az $50-os kulcsszintet, óriási emelkedés vár rájuk. Az amerikai napenergia szektor jelenleg nagyon bullish.

Az ETF chartja a tradingview-n.

A napenergia a 2. negyedévben 33%-os növekedést mutatott, aránya átlépte a 4%-ot. A karanténintézkedések nélkül ezt körülbelül 3-4 hónappal később érte volna el.

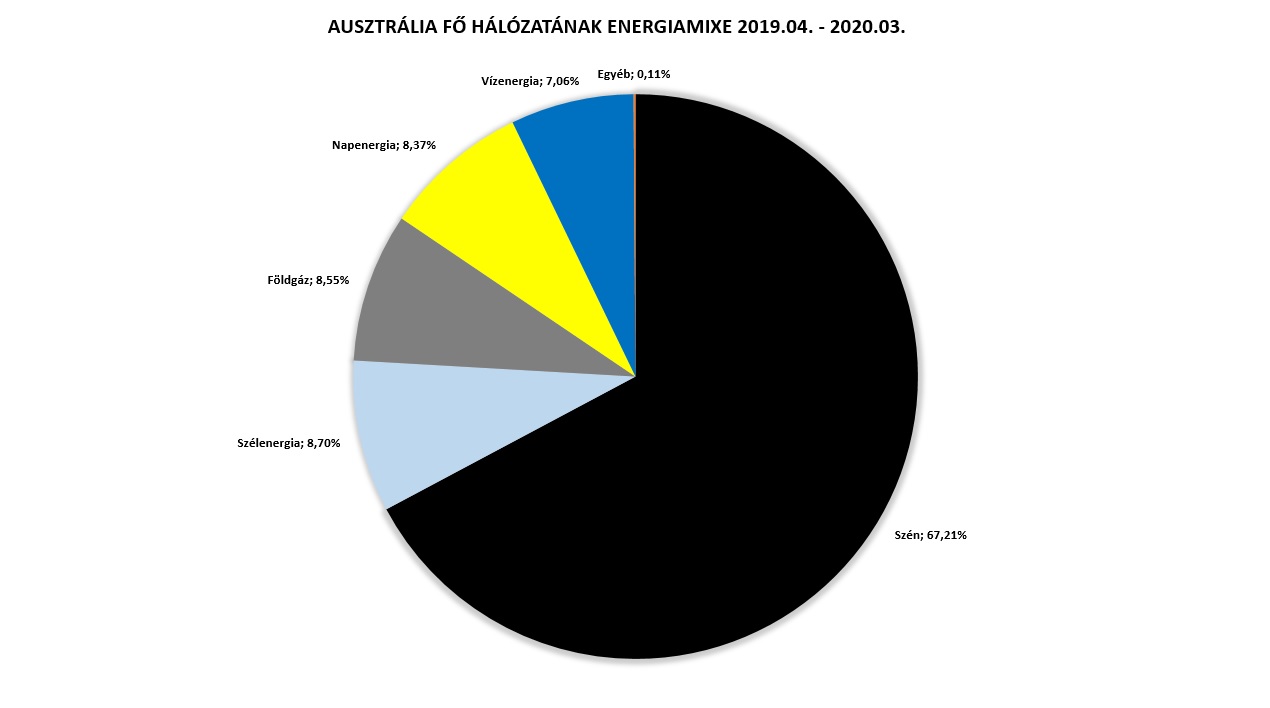

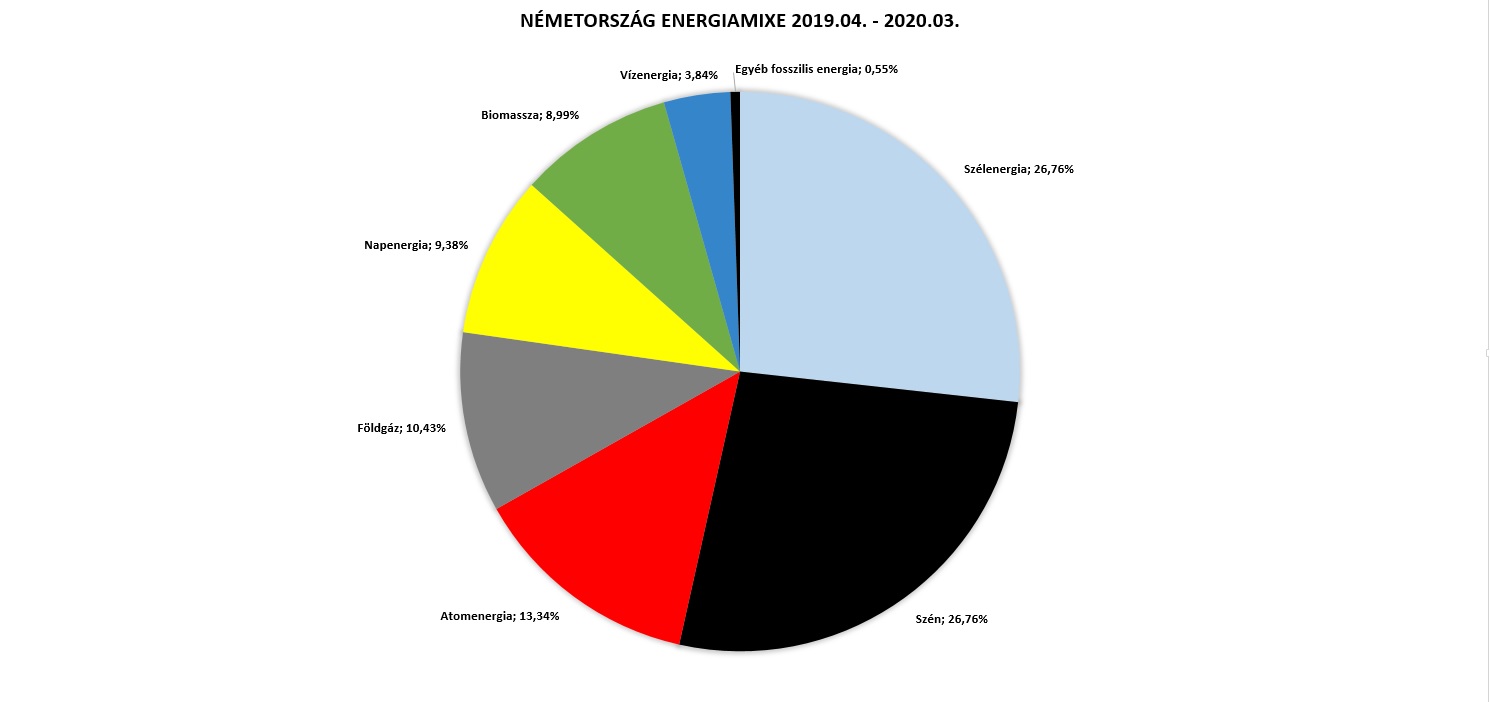

Ausztrália fő hálózatán a napenergia 31%-kal nőtt éves alapon, és elérte a 8,37%-ot március végére. A következő hónapokban maga mögé fogja utasítani a földgázt és a szélenergiát is, előlépve a második számú energiaforrássá. Németországban a napenergia 17%-os növekedéssel 9,38%-ig jutott. A szélenergia egy hajszállal, de átvette a vezetést a széntől, ha a nettó termelést nézzük, A bruttó termelés esetében egyelőre még továbbra is a szén vezet. A földgáz aránya eközben lényegében nem változott 2019-hez képest.

Németországban a napenergia 17%-os növekedéssel 9,38%-ig jutott. A szélenergia egy hajszállal, de átvette a vezetést a széntől, ha a nettó termelést nézzük, A bruttó termelés esetében egyelőre még továbbra is a szén vezet. A földgáz aránya eközben lényegében nem változott 2019-hez képest.

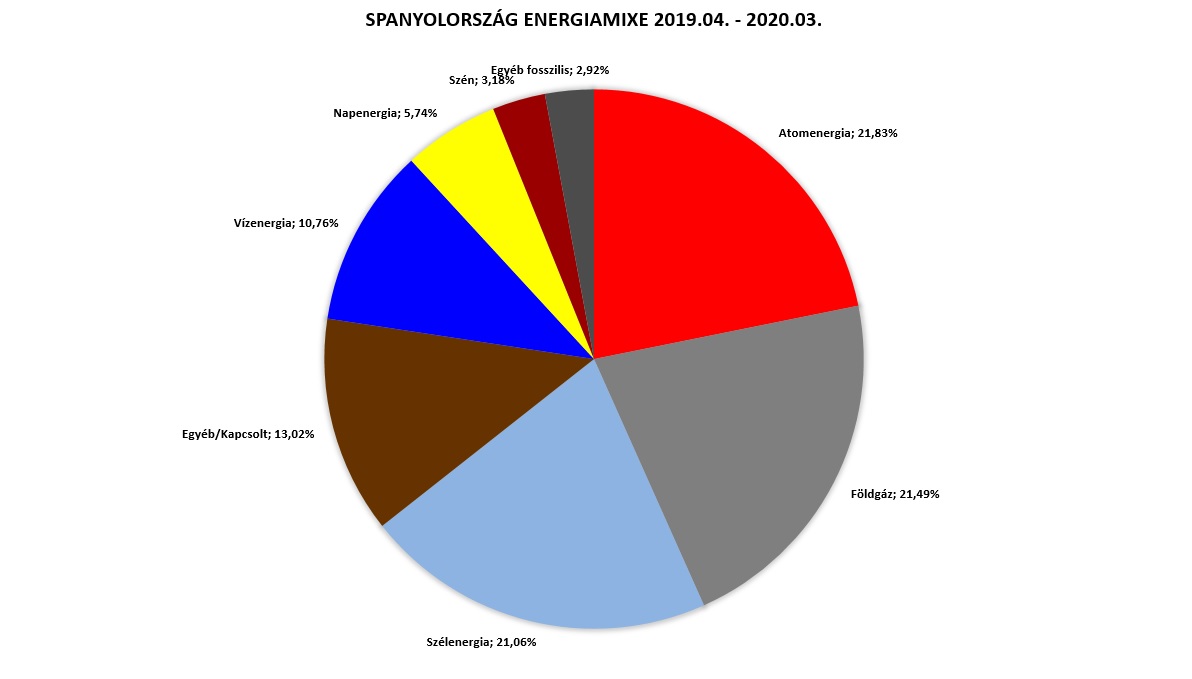

Spanyolországban 12%-os növekedéssel 5,74%-ig jutott a napenergia, ezzel bőven megelőzi a jelentéktelenné zsugorodó szenet. Az üzleti alapon épülő naperőművek meg fogják tenni a hatásukat: miután a szenet "kivégezték", a szélenergiával vállvetve a földgáz részesedését fogják csökkenteni.

Kína: 20% növekedés, 3,21%-os arány.

India: 30%-os növekedés, 3,6%-os arány.

USA: 22%-os növekedés, 2,65%-os arány.

A három ország aggregált növekedése: 23%, aránya: 3,02%.

A 2020-as globális áramtermelésre vonatkozó első becslésem (nominális változás 2019-hez képest):

Szén: - 500 Twh

Földgáz: +100 TWh

Olaj: -50 TWh

Fosszilis energia összesen: -450 TWh

Atomenergia: +10 TWh

Vízenergia: 0 TWh

Szélenergia: +160 TWh

Napenergia: +130 TWh

Biomassza/egyéb: +20 Twh

Megújulók összesen: +310 TWh

Összesen: -130 TWh

A napenergia aránya: 3,25%

Napenergia: 130% növekedés 1 év alatt

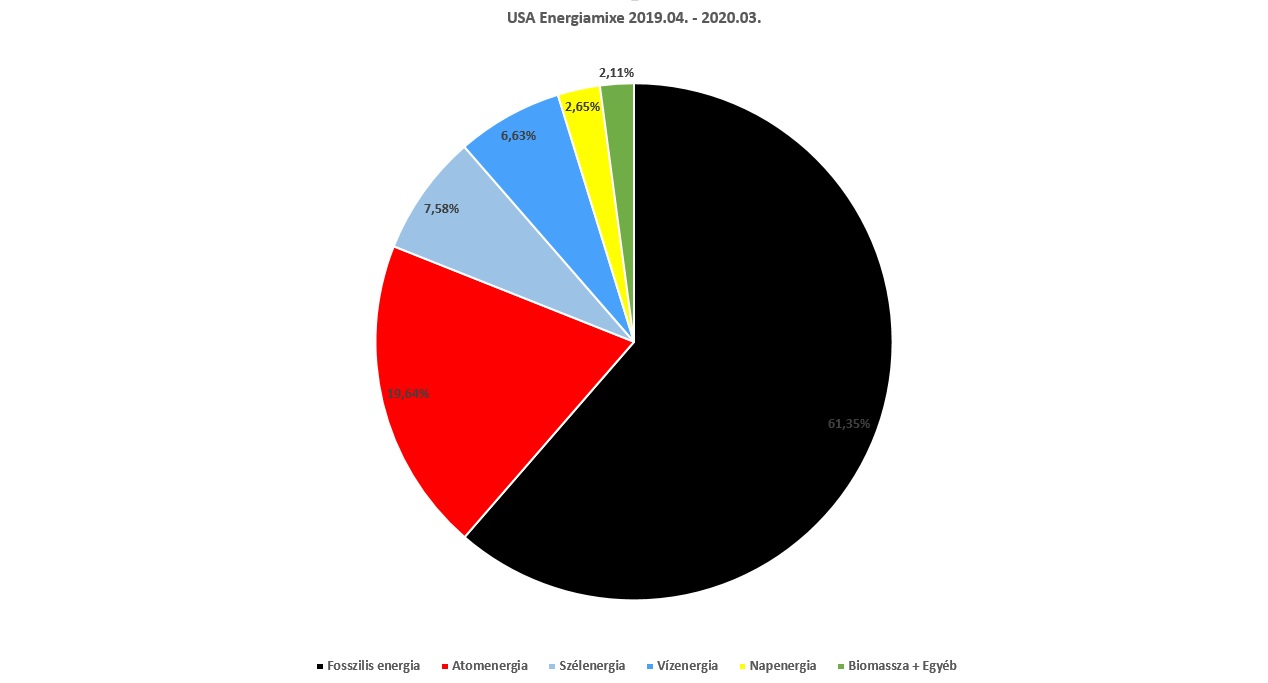

Az amerikai napenergia termelés 14 TWh-val, 15%-kal nőtt a tavalyi évben, aránya így 2,22%-ról 2,58%-ra emelkedett. A teljes éves termelés 107 TWh volt 2019-ben.

A szénalapú áramtermelés jelentősen, 16%-kal esett vissza 2018-hoz képest. A kiesést nagyobb részben a fogyasztás csökkenése és a földgáz növekedése, kisebb részben pedig a megújulók növekedése ellensúlyozta, ez a váltás az áramtermelés CO2 kibocsátásának 8%-os csökkenését eredményezte.

Az ameriaki energiamix 2019-ben:

Ebből szén: 23,23%

Földgáz: 38,04%

Olaj/egyéb: 0,77%

Változás 2018-hoz képest

Ebből szén: -16%

Földgáz: +8%

Olaj/egyéb: -17%

Az arányok változása 2018-hoz képest százalékpontban kifejezve

Ebből szén: -3,99%p

Földgáz: +3,15%p

Olaj/egyéb: -0,14%p

Főbb trendek

A tavalyi év a szénerőművek bezárásáról (-14 GW) és gázerőművek megnyitásáról (+6 GW) szólt. Igen erős évet tudhat maga mögött a szélenergia (+9 GW). A naperőművek 9 GW-os növekedése viszont elmarad a 2016-os csúcsévtől, amikor egy év alatt 15 GW új kapacitást telepítettek.

A jövőbeli kilátások ugynakkor igen kecsegtetőek.

A 40 GW már üzemelő nagyméretű (utility scale) naperőmű mellé csak 2019-ben 30 GW új kapacitásra szerződtek le a kivitelezők. Ez, és a már korábban megkötött, a megvalósítás különböző fázisaiban lévő erőművek mennyisége eléri a 48 GW-ot. Ha ehhez még hozzáadjuk a bejelentett, de még alá nem írt megállapodásokat (további 60 GW), akkor a már meglévő kapacitások 2,5-szeresükre nőhetnek néhány éven belül. (Ami némi gyors számolással 7–8%-os napenergia arányt jelentene)

Hogy minek köszönhető ez az erőteljes fellendülés, könnyen megérthető, ha vetünk egy pillantást az árakra.

https://www.eia.gov/electricity/annual/html/epa_08_04.html

A legutolsó elérhető adatok szerint (eia.gov) a fosszilis áram marginális költsége (az erőmű üzemeltetése és a fűtőanyag költsége) a 3–4 cent/kWh közötti sávban mozog.

Ezzel szemben a napenergiára vonatkozó PPA (Power Purchase Agreement) árak 2019 végére a déli és középnyugati államokban már a 2 és 3 cent közötti sávba süllyedtek. Ezek az árak a jövőre vonatkoznak ugyan, de azt mutatják, hogy néhány éven belül olcsóbb lesz építeni egy új naperőművet, mint tovább működtetni egy szén vagy egy kevésbé hatékony gázerőművet.

Mivel több tíz GW gázerőmű van épülőben vagy tervezés alatt, megkezdődhet a kiszorítósdi. A nyilvánvaló vesztesek a szénerőművek lesznek, de bőven lesznek áldozatok a gázerőművek körében is, vagyis nagyon sok pénz fog elégni, amikor a befektetők kénytelenek lesznek leírni a veszteségeiket.

Ilyenkor szokták azzal nyugtatgatni magukat a gázerőművek és földgázmezők tulajdonosai, hogy az időjárásfüggő megújulók mellé rengeteg gyorsan szabályozható gázerőműre lesz szükség. Csakhogy a folyamatos innovációknak és az ebből eredő költségcsökkenéseknek hála ez is változóban van.

Már nem példa nélkül álló, hogy egy gázüzemű csúcserőmű helyett a megrendelő inkább egy akkumulátoros megoldást választ, hiszen a csúcserőművek naponta csak legfeljebb 1–2 órát működnek, amire már az akkumulátortechnológia is képes versenyképes áron.

Ez azonban csak egy kis szelete a tortának, a nap jelentősebb részében üzemelő menetrendtartó erőművek kiváltása jóval több gáz elégetését spórolná meg. Szerencsére ez korszak is el fog érkezni néhány éven belül.

Az Eland projekt

A Los Angeles Department of Water and Power (LADWP), a 4 millió los angelesit kiszolgáló közművállalat a tavalyi évben egy új erőmű építésére szerződött le a 8minute Solar Energy kivitelező céggel. Az erőmű neve Eland Solar & Storage Center, és Los Angelestől 70 mérföldre, a Mojave sivatagban fog megvalósulni.

A két fázisban megépülő erőmű összesen 400 MW kapacitású naperőműből és 400 MW/1200 MWh teljesítményű akkumulátortelepből fog állni. A termelést 2022-ben kezdi meg, az első ütem egy évvel később, a második 2025-ben fog befejeződni.

A létesítmény a megtermelt áramot egy 25 éves időtartamú PPA keretében fogja értékesíteni $39.62/MWh áron, vagyis kWh-ánként 4 cent alatt, ami még a mostani árfolyamok mellett is egy barátságos 13 forintnak felel meg.

A Lazard jelentése szerint egy új építésű kombinált ciklusú gázerőmű $40–$70/MWh közötti áron képes termelni, ezzel szemben az EIA 2025-re $33 és $45 közé várja a költségeket — ami alighanem optimista előrejelzés a gázárak alakulását illetően.

Ezek szerint az Eland projekt minimum versenyképes, de inkább olcsóbb módja a kapacitások bővítésének. Ha még ehhez hozzávesszük a marginális költségekre vonatkozó fenti táblázatot is, akkor az is valószínűsíthető, hogy a legdrágábban termelő (többnyire szenes) erőművek nem fognak tudni versenyezni ezekkel a megújuló árakkal. Ha pedig valamelyik erőmű nagyobb felújításra szorul, akkor bizony elő kelle venni a kockás papírt (excell táblázatot), és kiszámítani, hogy megéri-e még a beruházás, vagy olcsóbb bezárni.

Az árak tehát biztatóak, de mire képes egy ilyen hibrid (solar plus storage) erőmű?

Nos, a napsütéses órák magas száma, az egytengelyes napkövető szerkezet és a kétoldalú paneleknek, valamint a nagyméretű tárolókapacitásnak hála átlagosan napi 14 órában képes 200 MW folyamatos teljesítményt leadni. Az akkumulátorokból a hálózatra feltöltött áram pont az esti csúcsidőszakban képes tiszta árammal ellátni a hálózatot, és csökkenteni az egyébként ilyenkor felfuttatott gázerőművek teljesítményét. Ez pedig már a menetrendtartó erőművek terepe.

A szkeptikusok persze megkérdezhetik, hogy “de mi lesz éjszaka, vagy amikor borús az idő?”

A válasz egyszerű: majd épülnek további hibrid erőművek.

Pár éve még a $40-os ár egy szabályozhatatlan naperőmű esetében is hírértékkel bírt, arra meg szinte senki nem is gondolt, hogy pár év múlva ugyanezért az árért már tekintélyes méretű tárolókapacitást is kap a megrendelő. Ennek mintájára, ahogyan ma sokan lehetetlennek tartanak egy több napos borús időszak áthidalására alkalmas solar plus storage erőművet, úgy válik majd ez is rutinná. Mi következik ebből? A ma gázerőművek építésébe áramló pénz a holnap vesztesége, a befektetők pénze éppúgy fog elégni, ahogyan az erőművekben ég a gáz.

Kitekintés 2020-ra

A szén esetében gyorsuló visszaesést várok, a szél és a napenergia erőteljesen, a földgáz enyhén fog növekedni, a napenergia aránya meghaladhatja a 3,2%-ot.

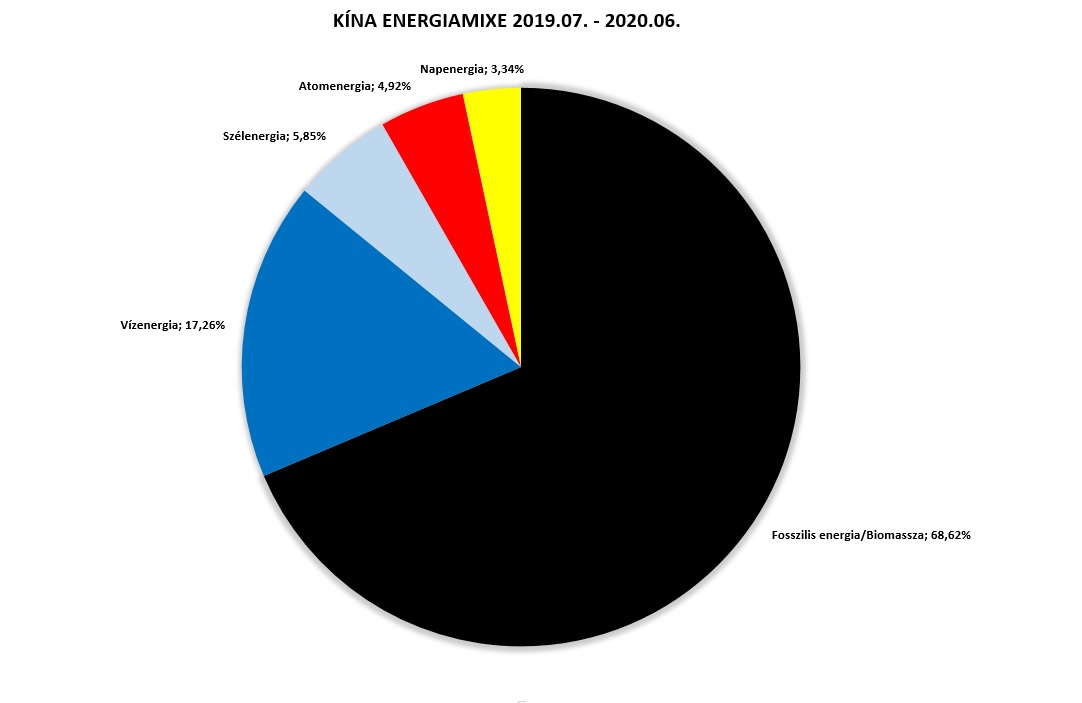

A kínai napenergia termelés 47 TWh-val, 27%-kal nőtt a tavalyi évben, az aránya így 2,54%-ról 3,06%-ra emelkedett. A teljes éves termelés 224 TWh, ami közel megegyezik a földgázéval. A fosszilis termelés nominálisan tovább nőtt, de arányában csökkenő tendenciát mutat. Az áramtermelés CO2 kibocsátása kis mértékben nőtt (+2%)

A telepített napenergiás kapacitás 30 GW-tal, 204 GW-ra nőtt.

A kínai energiamix így alakult 2019-ben:

Ebből szén: 62,25%

Földgáz: 3,26%

Olaj: 1,84%

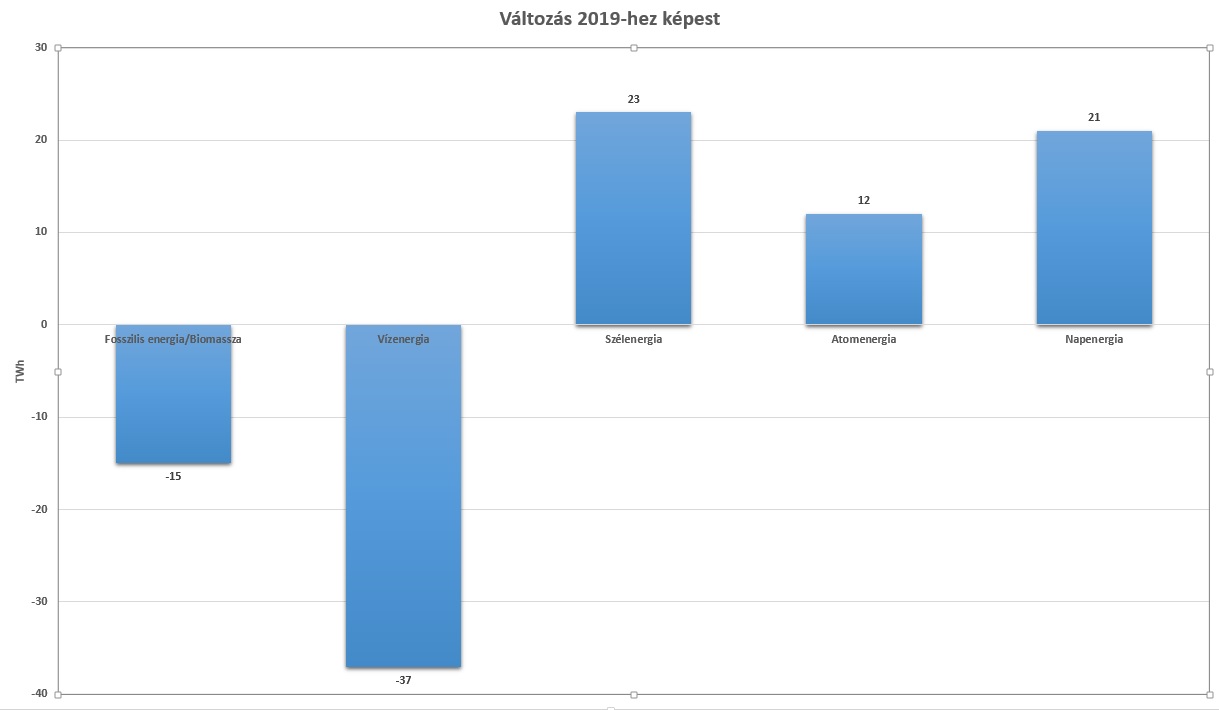

Változás 2018-hoz képest

* A thermal érték tartalmazza a biomasszát is.

Az arányok változása 2018-hoz képest százalékpontban kifejezve

Ebből szén: -1,83%p

Földgáz: +0,17%p

Olaj: -0,06%p

Főbb trendek

A kínai szénerőművek kihasználtsága 50% körül van, sok közülük veszteséges, amely a tartományi kormányzatok költségvetését terheli. A sajtóban megjelenő cikkek csak odáig jutnak, hogy Kína rengeteg új szénerőművet épít, de ritkán vizsgálják a mélyebb összefüggéseket, így hamis képet alakítanak ki a helyzetről.

A valóság az, hogy az új erőművek nem fognak új keresletet generálni a szénáram iránt, a meglévő erőművek alacsony kihasználtsága sem indokolja új erőművek építését. Ehelyett arról van szó, hogy a régi, nem hatékony, jobban szennyező, vagy egyszerűen csak rossz helyen lévő erőműveket cserélik le újabbakra és hatékonyabbakra. Az új szénerőművek építése tehát inkább pozitív hatású, mint negatív.

Egyes földrajzi régiókban a napenergia ára elérte a hálózati áram árát, 2019-ben a kormányzat megkezdte az állami támogatások felszámolását és a napenergia piaci alapúvá tételét. A tavalyi évben 15 GW állami támogatás nélküli naperőmű kapott létesítési engedélyt.

Az első fecskék tehát hamarosan megérkeznek és meg fogják hozni a nyarat.

Amíg a napenergia ára a duplája volt a szénenergiának, egy 10%-os árcsökkenés nem jelentett semmit. De ha a napenergia ára megegyezik a szénével, egy 10%-os árcsökkenés a szénerőművek tömeges csődjéhez fog vezetni.

A folyamatot az árvízhez tudnám hasonlítani. A vízszint minden nap egy arasznyit emelkedik, de az emberek ebből semmit nem érzékelnek. Amint a víz magassága eléri a gát tetejét, egy újabb arasznyi emelkedés elviszi a falut.

Kitekintés 2020-ra

Stagnáló fosszilis energiát, valamint a megújulók és az atomenergia további növekedését látom valószínűleg.

A napenergia arányát a 3,6% és 4% közötti sávba várom. Nagyobb mértékű gazdasági visszaesés esetén 4% fölötti érték is elképzelhető.

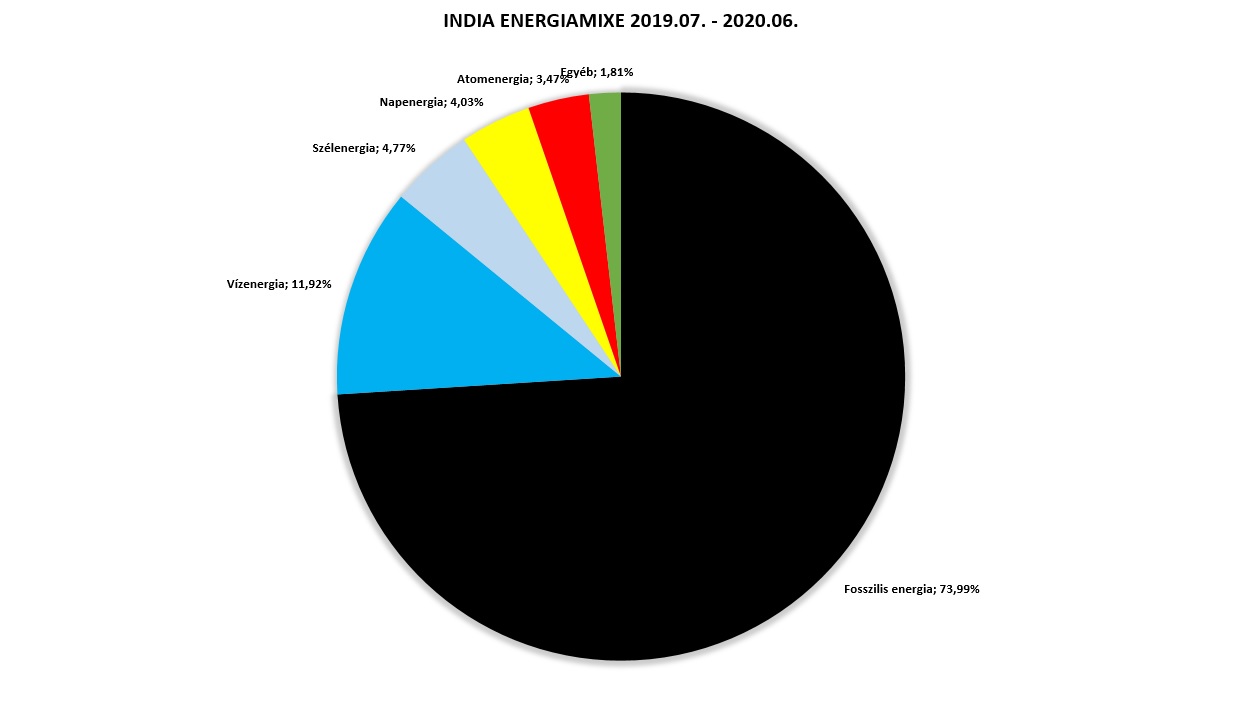

2019 egy kisebb recessziót hozott India számára, így az áramtermelés a szokásos 5–6%-os növekedés helyett csak stagnált. A megújulók és az atomenergia növekedést mutatott, míg a fosszilis energia csökkenést szenvedett el.

A napenergia 28%-os növekedést könyvelhetett el, aránya az előző évi 2,63%-ról 3,34%-ra nőtt.

Az energiaszektor CO2 kibocsátása 3%-kal csökkent.

Az indiai energiamix így alakult 2019-ben:

Ebből szén: 72,5%

Földgáz: 3,48%

Olaj: -

Változás 2018-hoz képest

Ebből szén: -3%

Földgáz: -4%

Olaj: -

Az arányok változása 2018-hoz képest százalékpontban kifejezve

Ebből szén: -2,43%p

Földgáz: -0,18%p

Olaj: -

Főbb trendek

A Kínánál leírtak itt is irányadóak, de India néhány évvel le van maradva, és itt még mindig változatlanul élnek az állami támogatások.

Az indiai áramszükséglet gyors növekedésével még évekig nem lesz képes lépést tartani a megújulók növekedése, így itt mindenképpen nőni fog a szénfelhasználás. Ez a folyamat becslésem szerint még körülbelül 5 évig fog tartani.

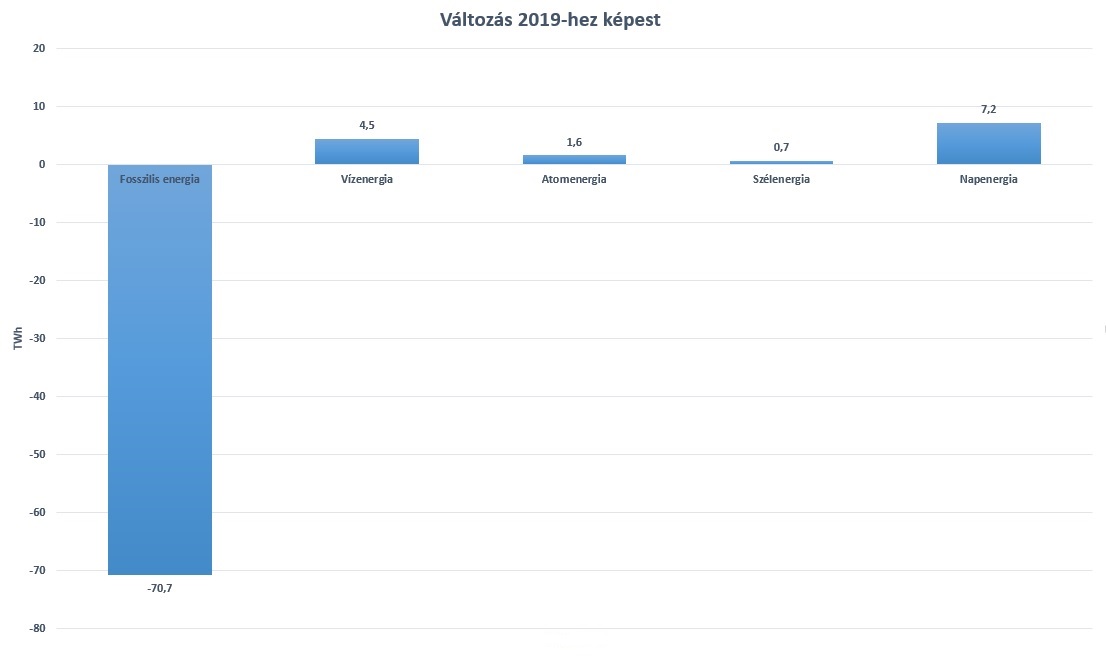

Kitekintés 2020-ra

A bázishatás miatt 2020 rosszabbul festhet majd, mint amilyen valójában lesz, kivéve ha a koronavírus az idei gazdasági növekedést is lehúzza.

A fosszilis energiában a 2019-es visszaesés után várható visszapattanás miatt nominálisan növekedést várok, arányát tekintve viszont enyhén csökkenhet.

A vízenergia tavalyi magas értéke miatt lehetséges hogy a megújulók idei termelése stagnálást fog mutatni.

Amiben biztos vagyok, hogy a napenergia növekedése dinamikus marad és aránya meg fogja haladni a 4%-ot.

Míg a tisztán elektromos autók eladásai 2019-ben is új csúcsot döntöttek (1,6 millió eladással), a belsőégésű motorral szerelt járművekből 2017-ben adták el a valaha volt legtöbbet. Ez a trend már nem tud a visszájára fordulni.

Peak ICE car/ Belsőégésű motorral szerelt autók gyártásának csúcsa: 2017

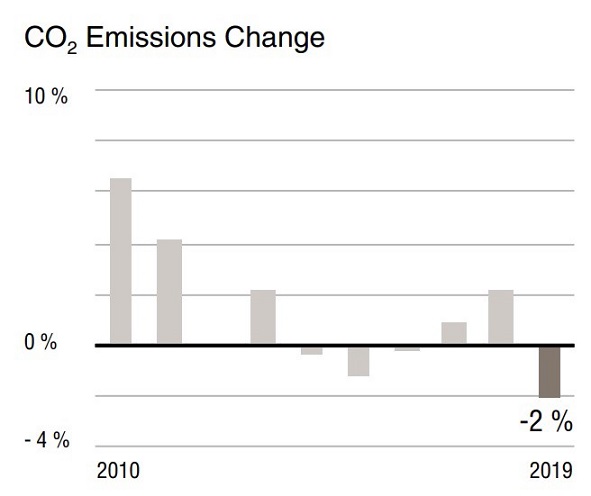

A globális áramtermelés CO2 kibocsátása 2018-ban még megdöntött minden korábbi rekordot, de 2019-ben már 2%-os csökkenést mutatott. A szénerőművek gyorsuló visszaszorulásával ez a rekord a továbbiakban megdöntetlen marad.

Peak electricity related CO2 emission/ Az áramtermelés CO2 kibocsátásának csúcsa: 2018

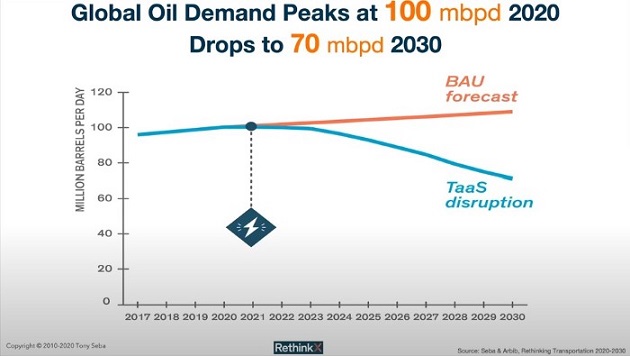

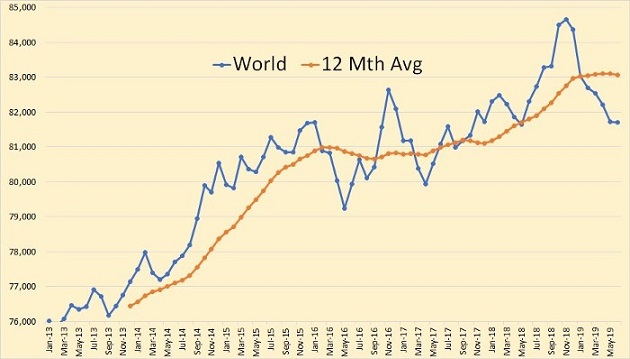

A világ olajtermelése 2019-ben 83 millió hordó/nap közelében tetőzött, mielőtt a járvány hatására beütött válság visszavetette volna a keresletét. Mostani ismereteink szerint jövőre még aligha várható a kereslet új csúcsra futása, még ha erős visszapattanás lesz is a gazdasági aktivitásban.

Nem elképzelhetetlen, hogy 2022-ben annyi elektromos autó fut majd az utakon, hogy az már érzékelhetően fékezi az olaj iránti keresletet, hiszen először a legnagyobb futásteljesítményű flottákat cserélik le.

Peak oil demand/Az olajkereslet csúcsa: 2019-ben?

Ha bejönne, akkor a Tony Seba által (2014-ben) 2020-ra jósolt olajcsúcs egy évvel korábban következne be. Vagyis ironikus módon a mindenki által holdkóros futóbolondnak tartott Seba jóslata még konzervatívnak is bizonyulna.